Die Wahl zwischen Rentenbezug und Kapitalbezug aus der Pensionskasse gehört zu den wichtigsten finanziellen Entscheidungen im Leben. Sie beeinflusst nicht nur die Einkommenssituation im Ruhestand, sondern auch die steuerliche Belastung, die finanzielle Flexibilität und die Absicherung von Angehörigen. Es ist wichtig, diese einmalige und unwiderrufliche Entscheidung auf einer umfassenden und objektiven Basis zu treffen.

Immer mehr Erwerbstätige entscheiden sich bei der Pensionierung, Gelder aus der Pensionskasse auszahlen zu lassen. Das zeigt auch die Pensionskassenstatistik 2023 des Bundesamtes für Statistik (BFS): Von den Personen, die im Jahr 2023 erstmals Leistungen aus der Pensionskasse erhielten, bezogen 41% ausschliesslich eine Kapitalleistung, 40% ausschliesslich eine Rente und 19% eine Kombination aus Kapital- und Rentenleistungen. Der Trend bei der Bezugsform der Pensionskassengelder zeigt, dass der Kapital- oder Teilkapitalbezug zunehmend als Alternative zur klassischen Rente wahrgenommen wird.

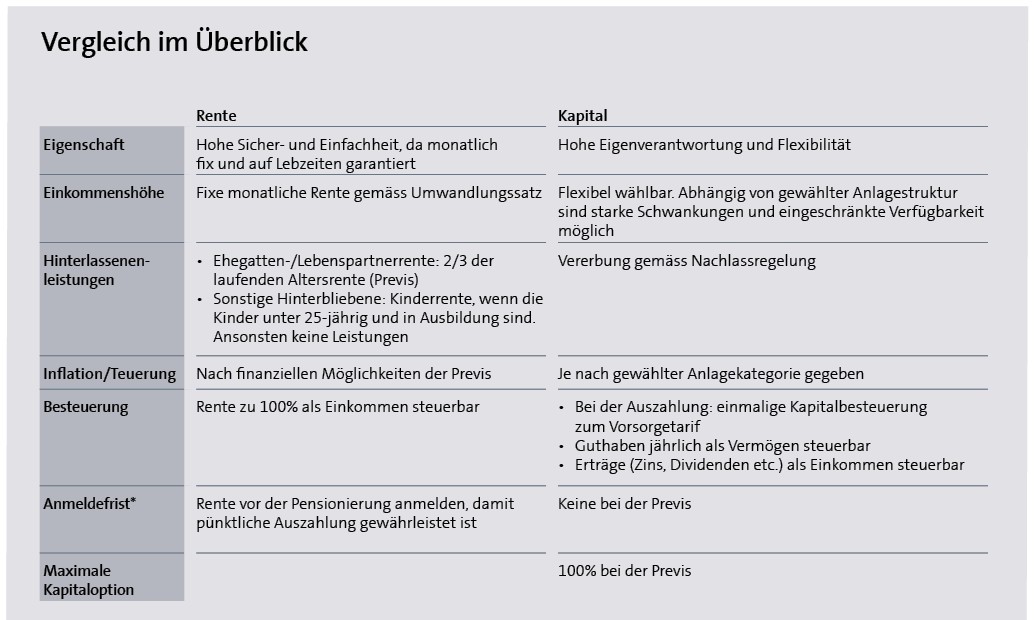

Rentenbezug: Sicherheit und Einfachheit

Der Rentenbezug bietet zusammen mit der AHV eine stabile und lebenslange Einkommensquelle. Diese Sicherheit und die Tatsache, dass das Altersguthaben nicht selbst verwaltet werden muss, sprechen für den Rentenbezug. Im Einzelfall kann der Rentenbezug auch dann attraktiv sein, wenn im Ruhestand Anspruch auf zusätzliche Leistungen wie Alterskinderrenten besteht. Wenn die wesentlichen und lebensnotwendigen Ausgaben durch Renteneinkünfte oder durch andere fixe Einnahmen wie beispielsweise Mietzinseinnahmen abgesichert sind, kann ein Kapitalbezug in Erwägung gezogen werden.

Kapitalbezug: Flexibilität und Absicherung

Der Kapitalbezug erlaubt eine individuelle Gestaltung der Einkommenssituation. So kann beispielsweise in den ersten Jahren nach der Pensionierung ein höheres Einkommen etwa für Reisen, Renovationen oder zur Unterstützung von Angehörigen bezogen werden. Diese Flexibilität setzt jedoch eine höhere Risikobereitschaft voraus: Sowohl das Anlagerisiko als auch die Möglichkeit eines langen Lebens im Ruhestand müssen selbst getragen werden.

Eine sorgfältige Planung und Verwaltung der Vermögenswerte ist daher unerlässlich. Wer sich für den Kapitalbezug entscheidet, sollte sich frühzeitig mit Fragen der Anlage, Liquidität und Nachlassregelung auseinandersetzen und idealerweise professionelle Unterstützung beiziehen.

Unsere bewährte Ausgabentabelle bietet zwei wesentliche Vorteile: Erstens rechnet sie die Ausgaben automatisch nach Monat und Jahr zusammen. Zweitens ist sie als übersichtliche Checkliste aufgebaut. Damit ist sichergestellt, dass keine Ausgaben vergessen gehen.

Absicherung von Angehörigen: individuelle Lösungen gefragt

Für Personen mit deutlich jüngeren Partnern kann der Rentenbezug aus Absicherungsgründen die bessere Wahl sein. Die Hinterbliebenenrente wird ebenfalls bis zum Lebensende des Partners ausbezahlt. Bei der Previs liegt sie in der Höhe von zwei Dritteln der laufenden Altersrente. Die meisten Pensionskassen zahlen nur 60% der laufenden Altersrente an die Hinterbliebenen aus. Allerdings wird die Hinterbliebenenrente bei einem Altersunterschied von mehr als 15 Jahren gekürzt. Nachkommen erhalten bei einem Rentenbezug keine Leistungen aus der zweiten Säule, ausser, sie erfüllen die Bedingungen für eine Waisenrente. Jedes Kind hat Anspruch auf eine Waisenrente, sofern es das 18. Altersjahr noch nicht erreicht hat. Die Anspruchsberechtigung dauert längstens bis zur Vollendung des 25. Altersjahrs, wenn es sich noch in Ausbildung befindet.

Beim Kapitalbezug hingegen kann das Vermögen gezielt eingesetzt oder vererbt werden. Voraussetzung dafür ist eine klare Nachlassregelung, die den Willen des Versicherten widerspiegelt. Zuerst gilt es aufzuzeigen, was der Gesetzgeber vorgesehen hat. Danach empfehlen wir, gezielt zu prüfen, welche Möglichkeiten bestehen, um die persönlichen Ziele möglichst zu erreichen und den Nachlass nach den eigenen Vorstellungen zu gestalten.

Steuerliche Aspekte im Vergleich

Ein wesentlicher Vorteil des Kapitalbezugs liegt in der steuerlichen Behandlung. Kapitalleistungen aus der Pensionskasse werden einmalig und zu einem reduzierten Satz (Vorsorgetarif) und getrennt vom übrigen Einkommen besteuert. Die Rente hingegen wird lebenslang zu 100% als Einkommen versteuert. Auf lange Sicht kann der Kapitalbezug daher steuerlich attraktiver sein.

Der Bundesrat plant allerdings im Rahmen des Entlastungspakets 2027 eine stärkere Besteuerung von Kapitalbezügen aus der zweiten und dritten Säule. Die Vorlage wurde am 29. Januar 2025 in die Vernehmlassung geschickt. Sollte die Reform wie vorgesehen in Kraft treten (voraussichtlich 2028), würde sich der steuerliche Vorteil des Kapitalbezugs gegenüber der Rente verringern. Wie bei allen Gesetzesvorhaben in der Schweiz sind Änderungen im politischen Prozess möglich oder die Reform könnte auch ganz scheitern.

Bei der Previs besteht die Möglichkeit, den Bezugsmix frei zu wählen – zwischen 0% und 100% Kapitalbezug. Eine Anmeldefrist für den Kapitalbezug gibt es nicht zu berücksichtigen.

Beide Varianten – Rente und Kapitalbezug – haben Vor- und Nachteile. Es gibt keine pauschal richtige Lösung. Vielmehr gilt es, die persönliche Situation ganzheitlich zu analysieren: Gesundheitszustand, familiäre Ausgangslage, steuerliche Rahmenbedingungen, Risikobereitschaft und individuelle Zielsetzungen spielen eine zentrale Rolle.

Professionelle Unterstützung schafft Klarheit

Die Entscheidung zwischen Renten- und Kapitalbezug ist komplex und sollte auf einer objektiven Grundlage getroffen werden. Eine fundierte Beratung hilft, die individuellen Bedürfnisse und Ziele zu analysieren. Mithilfe von Szenarienrechnungen lässt sich aufzeigen, wie sich je nach gewählter Bezugsform der Pensionskassengelder die Einnahmen, das Vermögen und die Steuerbelastung langfristig entwickeln. So lässt sich eine Entscheidung treffen, die nicht nur finanziell sinnvoll, sondern auch persönlich stimmig ist. Unsicherheit bei der Entscheidung lässt sich durch professionelle Beratung klären.

Reto Hohl

Betriebsökonom FH und dipl. Bankwirtschafter HF,

Partner bei der Glauser+Partner Vorsorge AG in Bern

Beratung durch GLAUSER+PARTNER

Übrigens: GLAUSER+PARTNER, das unabhängige Unternehmen in Bern, ist auf Pensionsplanungen spezialisiert und seit Jahren unser kompetenter Partner bei den Seminaren 55+. Deshalb erhalten Versicherte der Previs 10% Rabatt auf die Beratungskosten. Das Erstgespräch ist kostenlos und unverbindlich.