La scelta tra la fruizione di una rendita e la liquidazione in capitale dalla cassa pensioni è una delle decisioni finanziarie più importanti della vita. Non solo influisce sulla situazione reddituale durante la pensione, ma anche sull’onere fiscale, sulla flessibilità finanziaria e sulla tutela dei familiari. È importante prendere questa decisione unica e irrevocabile su una base completa e obiettiva.

Sempre più persone che esercitano un’attività lucrativa decidono per la liquidazione in capitale da parte della propria cassa pensioni al momento del pensionamento. Tale tendenza è confermata anche dalla statistica delle casse pensioni 2023 dell’Ufficio federale di statistica (UST): tra le persone che hanno ricevuto per la prima volta prestazioni da parte della cassa pensioni nel 2023, il 41% ha fruito esclusivamente di una liquidazione in capitale, il 40% esclusivamente di una rendita e il 19% di una combinazione delle due opzioni. La tendenza verso il prelievo dei fondi della cassa pensioni mostra che la liquidazione in capitale totale o parziale sia sempre più percepita come un’alternativa alla rendita tradizionale.

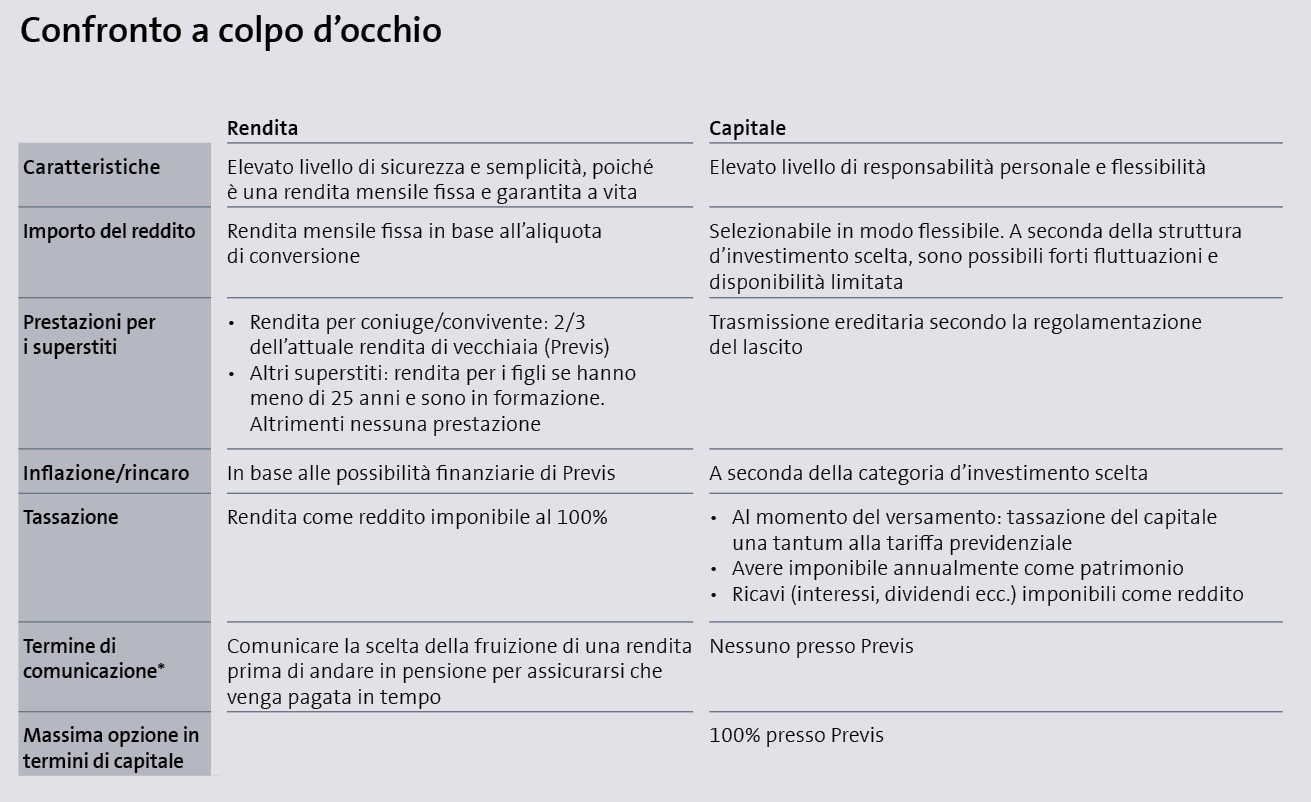

Fruizione di una rendita: sicurezza e semplicità

La fruizione di una rendita, insieme all’AVS, offre una fonte di reddito stabile e duratura. Questa sicurezza e il fatto di non dover gestire in prima persona gli averi di vecchiaia sono argomenti a favore di tale opzione. In alcuni casi, la fruizione di una rendita può essere altrettanto interessante se al momento del pensionamento si ha diritto a prestazioni supplementari come la rendita per i figli. Se le spese essenziali e necessarie per vivere sono coperte dai redditi da rendita o da altri introiti fissi come le pigioni, si può prendere in considerazione una liquidazione in capitale.

Liquidazione in capitale: flessibilità e sicurezza

La liquidazione in capitale consente di personalizzare la propria situazione reddituale. Ad esempio, nei primi anni dopo il pensionamento, un reddito più elevato può essere utilizzato per viaggi, ristrutturazioni o per fornire supporto ai familiari. Tuttavia, tale flessibilità richiede una maggiore disponibilità ad assumere rischi: sia il rischio di investimento che la possibilità di una lunga vita in pensione devono essere sostenuti in prima persona.

Un’attenta pianificazione e gestione dei valori patrimoniali è quindi essenziale. Chiunque opti per una liquidazione in capitale deve considerare tempestivamente le questioni relative agli investimenti, alla liquidità e alla regolamentazione del lascito e, idealmente, ricorrere ad un supporto professionale.

La nostra collaudata tabella delle spese offre due grandi vantaggi: in primo luogo, calcola automaticamente le spese per mese e anno e in secondo luogo, è strutturata come una chiara checklist. Questo assicura che nessuna spesa venga dimenticata.

Tutela dei familiari: necessità di soluzioni individuali

Per le persone con partner molto più giovani, la scelta migliore può essere quella della fruizione di una rendita per motivi di maggiore tutela. Anche la rendita per superstiti viene erogata fino alla fine della vita del partner; presso Previs per un importo pari a due terzi dell’attuale rendita di vecchiaia. La maggior parte delle casse pensioni versa ai superstiti solo il 60 per cento dell’attuale rendita di vecchiaia. Tuttavia, la rendita per superstiti viene ridotta se la differenza di età è superiore a 15 anni. I successori non ricevono alcuna prestazione dal secondo pilastro quando viene percepita una rendita, a meno che non soddisfino le condizioni per ottenere una rendita per orfani. Ogni figlio/a ha diritto a una rendita per orfani, purché non abbia ancora compiuto 18 anni. Il diritto alle prestazioni dura al massimo fino al compimento del 25° anno di età, se il/la figlio/a è ancora in formazione.

Nel caso della liquidazione in capitale, invece, il patrimonio può essere utilizzato in modo mirato o lasciato in eredità. Il presupposto è rappresentato da una chiara regolamentazione del lascito che rispecchi la volontà della persona assicurata. In primo luogo, è importante illustrare cosa abbia previsto il legislatore, in secondo luogo, vi consigliamo di esaminare in modo mirato le opzioni disponibili per raggiungere il più possibile i vostri obiettivi personali e organizzare il vostro lascito secondo le vostre idee.

Aspetti fiscali a confronto

Uno dei principali vantaggi della liquidazione in capitale è il trattamento fiscale. Le liquidazioni in capitale da parte della cassa pensioni vengono tassate una tantum con un’aliquota ridotta (tariffa previdenziale) e separatamente dagli altri redditi. La rendita, invece, viene tassata al 100% come reddito per tutta la vita. A lungo termine, le liquidazioni in capitale possono quindi essere più interessanti dal punto di vista fiscale.

Tuttavia, il Consiglio federale prevede di tassare maggiormente le liquidazioni in capitale dal secondo e terzo pilastro nell’ambito del pacchetto di sgravio 27. Il progetto è stato sottoposto a consultazione il 29 gennaio 2025. Se la riforma entrerà in vigore come previsto (probabilmente nel 2028), il vantaggio fiscale della liquidazione in capitale rispetto alla rendita sarà ridotto. Come per tutti i progetti legislativi in Svizzera, è possibile che vi siano cambiamenti nel processo politico o che la riforma non vada affatto in porto.

Con Previs, avete la possibilità di scegliere liberamente il mix di prelievo, tra lo 0 e il 100% di liquidazione in capitale. Non è previsto un termine di comunicazione per la liquidazione in capitale.

Entrambe le opzioni, fruizione di una rendita e liquidazione in capitale, presentano vantaggi e svantaggi. Non esiste una soluzione universalmente valida. È molto più importante analizzare la situazione personale a 360 gradi: lo stato di salute, la situazione familiare, le condizioni fiscali, la propensione al rischio e gli obiettivi individuali giocano un ruolo centrale.

Un supporto professionale crea chiarezza

La decisione tra fruizione di una rendita e liquidazione in capitale è complessa e deve essere presa su basi oggettive. Una buona consulenza aiuta ad analizzare le esigenze e gli obiettivi individuali. Grazie alle simulazioni è possibile mostrare come si svilupperanno a lungo termine il reddito, il patrimonio e l’onere fiscale a seconda della forma di prelievo dei fondi della cassa pensioni scelta. In questo modo potrete prendere una decisione che non solo è opportuna dal punto di vista finanziario, ma è anche giusta per voi. Le incertezze sulla decisione possono essere chiarite con una consulenza professionale.

Reto Hohl

Economista aziendale SUP ed economista bancario dipl. SSS,

partner presso Glauser+Partner Vorsorge AG a Berna