Le choix entre le versement d’une rente et un retrait en capital de la caisse de pension est l’une des décisions financières les plus importantes dans une vie. Il influe non seulement sur le revenu à la retraite, mais aussi sur la charge fiscale, la flexibilité financière et la protection des proches. Il est important de prendre cette décision unique et irrévocable en toute connaissance de cause et objectivité.

De plus en plus de personnes actives optent pour le versement des fonds de leur caisse de pension à leur départ à la retraite. Cette tendance ressort également des statistiques 2023 des caisses de pension de l’Office fédéral de la statistique (OFS): parmi les bénéficiaires ayant perçu pour la première fois des prestations d’une caisse de pension en 2023, 41% ont perçu un capital uniquement, 40% une rente seule et 19% une combinaison entre rente et capital. S’agissant de la perception de l’avoir de prévoyance, on constate une tendance à la hausse du paiement (partiel) en capital comme une alternative à la rente classique.

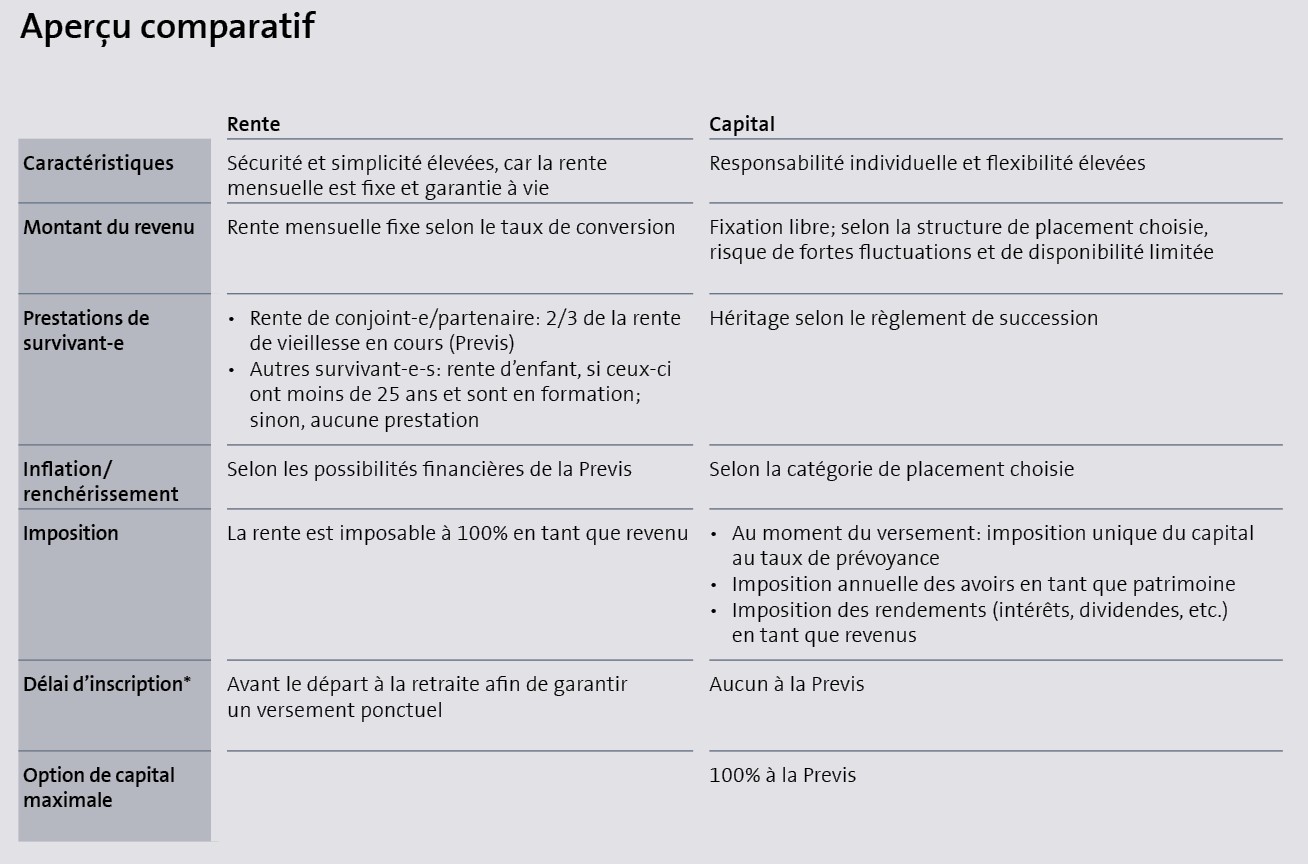

Versement d’une rente: sécurité et simplicité

Le versement d’une rente, combiné à l’AVS, offre une source de revenus stable et à vie. Cette sécurité et le fait de ne pas devoir gérer soi-même son avoir de vieillesse plaident en sa faveur. Dans certains cas, cette solution peut également être intéressante si l’on a droit à des prestations complémentaires à la retraite, telles que des rentes pour enfants. Si les dépenses essentielles et vitales sont couvertes par les revenus de la rente ou par d’autres recettes fixes tels que des loyers, un paiement en capital peut être envisagé.

Retrait en capital: flexibilité et sécurité

Le retrait en capital permet de définir ses revenus de manière individuelle. Ainsi, au cours des premières années suivant le départ à la retraite, il est possible de percevoir un revenu plus élevé, par exemple pour voyager, effectuer des rénovations ou aider des proches. Cette flexibilité implique toutefois une plus grande prise de risque: les bénéficiaires doivent assumer tant le risque de placement que la possibilité de vivre longtemps à la retraite.

Une planification et une gestion minutieuses des valeurs patrimoniales sont donc indispensables. Les personnes qui optent pour le versement en capital doivent réfléchir suffisamment tôt aux questions d’investissement, de liquidité et de succession et, dans l’idéal, faire appel à un conseil professionnel.

Notre tableau éprouvé de calcul des dépenses offre deux avantages essentiels: d’une part, il additionne automatiquement les dépenses par mois et par an et, d’autre part, il est conçu sous la forme d’une check-list claire. Aucune dépense n’est ainsi oubliée.

Protection des proches: solutions individuelles demandées

Pour les personnes dont la ou le partenaire est nettement plus jeune, le versement d’une rente peut être la meilleure option pour assurer sa protection. La ou le partenaire bénéficie en effet de la rente de survivant-e jusqu’à son décès. A la Previs, cette rente s’élève à deux tiers de la rente de vieillesse en cours. La plupart des caisses de pension ne versent que 60% de la rente de vieillesse en cours aux survivant-e-s. Toutefois, la rente de survivant-e est réduite si la différence d’âge entre les partenaires est supérieure à 15 ans. Si une rente est versée, les descendant-e-s ne perçoivent aucune prestation du 2e pilier, sauf s’ils peuvent prétendre à une rente d’orphelin-e. Chaque enfant a droit à une rente d’orphelin-e s’il n’a pas encore atteint l’âge de 18 ans. Il peut y prétendre jusqu’à 25 ans révolus au maximum s’il se trouve encore en formation.

En revanche, en cas de paiement en capital, le patrimoine peut être utilisé dans un but précis ou être légué. La condition préalable est un règlement de succession clair qui reflète la volonté de la personne assurée. Il convient tout d’abord de présenter les possibilités légales. Ensuite, nous recommandons d’examiner précisément les solutions possibles pour atteindre au mieux les objectifs personnels et organiser la succession selon ses propres volontés.

Comparaison des aspects fiscaux

L’un des grands avantages du versement en capital réside dans son traitement fiscal. Les prestations en capital versées par la caisse de pension sont imposées une seule fois, à un taux réduit (taux de prévoyance) et séparément des autres revenus. La rente, en revanche, est imposée à vie à 100% en tant que revenu. A long terme, le versement en capital peut donc être plus intéressant sur le plan fiscal.

Toutefois, dans le cadre du programme d’allègement budgétaire 2027, le Conseil fédéral prévoit d’augmenter l’imposition des versements en capital provenant des deuxième et troisième piliers. Le projet a été mis en consultation le 29 janvier 2025. Si la réforme entre en vigueur comme prévu (en principe en 2028), l’avantage fiscal du versement en capital par rapport à la rente sera moindre. Comme pour tous les projets de loi en Suisse, la réforme peut évoluer au fil du processus politique, voire totalement échouer.

La Previs permet de choisir librement la composition du versement, entre 0% et 100% sous forme de capital. Le versement en capital n’est pas soumis à un délai d’inscription.

Les deux options, la rente et le versement en capital, présentent des avantages et des inconvénients. Il n’existe pas de solution universelle. Il convient d’analyser la situation personnelle dans son ensemble: l’état de santé, la situation familiale, le cadre fiscal, la propension au risque et les objectifs individuels jouent un rôle central à cet égard.

Un soutien professionnel pour une décision éclairée

Le choix entre le versement d’une rente ou le versement en capital est complexe et doit reposer sur une analyse objective. Un conseil avisé aide à analyser les besoins et les objectifs individuels. Des calculs de scénarios permettent de montrer l’évolution à long terme des recettes, du patrimoine et de la charge fiscale en fonction du type de paiement de l’avoir de prévoyance par la caisse de pension. Il est ainsi possible de prendre une décision à la fois pertinente sur le plan financier et conforme aux attentes personnelles. Un conseil professionnel permet de lever les incertitudes lors de la prise de décision.

Reto Hohl

Economiste d’entreprise HES et économiste bancaire diplômé ES,

associé chez Glauser+Partner Vorsorge SA à Berne

Conseil par GLAUSER+PARTNER

A propos: l’entreprise indépendante GLAUSER+PARTNER, sise à Berne, est spécialisée dans la planification de la retraite et, depuis des années, notre partenaire pour les séminaires 55+. Les personnes assurées de la Previs bénéficient donc d’un rabais de 10% sur les frais de conseil. Le premier entretien est gratuit et sans engagement.